- 698.00 KB

- 2022-05-20 21:23:53 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

2017-2023年中国医药行业深度研究与发展趋势研究报告(目录)中国产业研究报告网

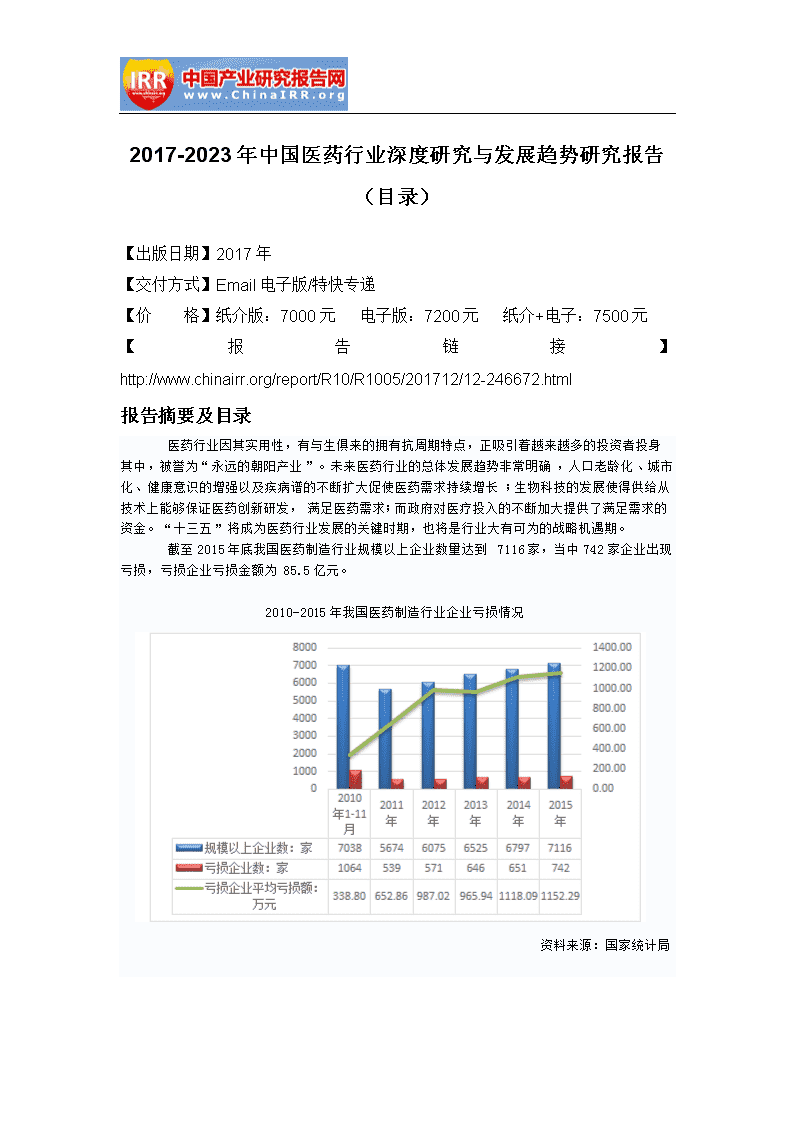

2017-2023年中国医药行业深度研究与发展趋势研究报告(目录)【出版日期】2017年【交付方式】Email电子版/特快专递【价 格】纸介版:7000元电子版:7200元纸介+电子:7500元【报告链接】http://www.chinairr.org/report/R10/R1005/201712/12-246672.html报告摘要及目录 医药行业因其实用性,有与生俱来的拥有抗周期特点,正吸引着越来越多的投资者投身其中,被誉为“永远的朝阳产业”。未来医药行业的总体发展趋势非常明确,人口老龄化、城市化、健康意识的增强以及疾病谱的不断扩大促使医药需求持续增长;生物科技的发展使得供给从技术上能够保证医药创新研发,满足医药需求;而政府对医疗投入的不断加大提供了满足需求的资金。“十三五”将成为医药行业发展的关键时期,也将是行业大有可为的战略机遇期。 截至2015年底我国医药制造行业规模以上企业数量达到7116家,当中742家企业出现亏损,亏损企业亏损金额为85.5亿元。 2010-2015年我国医药制造行业企业亏损情况 资料来源:国家统计局

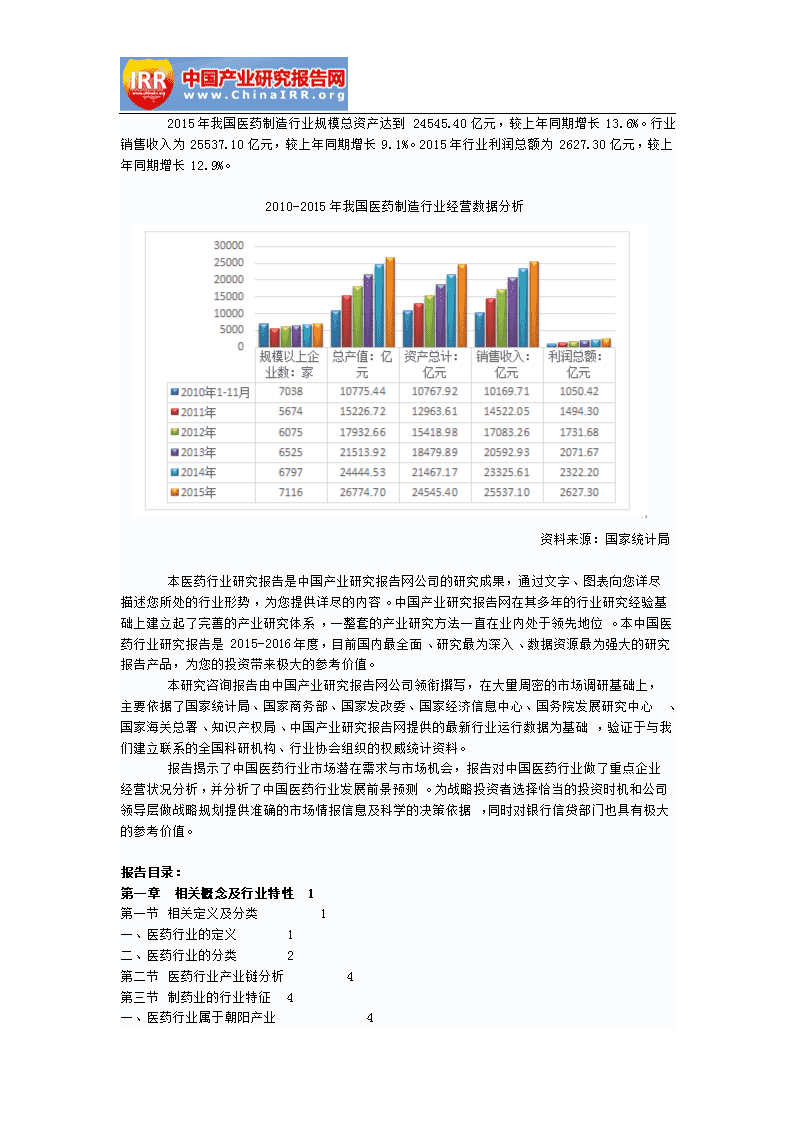

2015年我国医药制造行业规模总资产达到24545.40亿元,较上年同期增长13.6%。行业销售收入为25537.10亿元,较上年同期增长9.1%。2015年行业利润总额为2627.30亿元,较上年同期增长12.9%。 2010-2015年我国医药制造行业经营数据分析 资料来源:国家统计局 本医药行业研究报告是中国产业研究报告网公司的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。中国产业研究报告网在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。本中国医药行业研究报告是2015-2016年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。 本研究咨询报告由中国产业研究报告网公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、中国产业研究报告网提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。 报告揭示了中国医药行业市场潜在需求与市场机会,报告对中国医药行业做了重点企业经营状况分析,并分析了中国医药行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。 报告目录:第一章 相关概念及行业特性 1第一节相关定义及分类 1一、医药行业的定义 1二、医药行业的分类 2第二节医药行业产业链分析 4第三节制药业的行业特征 4一、医药行业属于朝阳产业 4

二、高技术性 5三、高投入性 5四、高风险性 6五、高收益性 6六、市场进入壁垒高 6七、集中程度高 7 第二章 我国医药行业发展情况回顾 8第一节中国医药十二五发展回顾 8一、规模效益快速增长 8二、技术创新成果显著 9三、企业实力进一步增强 9四、区域发展特色突出 10五、对外开放水平稳步提升 10六、应急保障能力不断提高 10第二节2013年中国医药行业运行状况 11一、医药行业经营效益分析 11二、医药行业生产情况分析 14三、医药行业销售情况分析 17四、医药产品价格变化分析 19五、医药行业影响因素分析 21六、医药行业并购现象解析 22第三节2014年中国医药行业运行状况 23一、医药行业整体运行情况 23二、医药行业投资情况 23三、医药行业生产情况 26四、医药行业销售情况 29五、医药行业价格情况 31六、医药企业经营情况 33第四节2015年医药行业运行分析 35一、医药行业整体运行情况 35二、医药行业投资情况 35三、医药行业生产情况 38四、医药行业销售情况 38五、医药行业价格情况 40六、医药企业经营情况 42第五节中国医药产业集群发展分析 42一、中国医药产业集聚的必要性 42二、中国医药产业集聚的现状 43三、中国医药产业集聚的特点 44四、优化中国医药产业集聚的策略 46第六节中国医药行业转型升级分析 47一、医药行业转型升级的必要性 47二、医药行业创新升级是必要路径 48

三、医药行业转型升级发展态势 49四、医药行业转型升级的规划分析 49第七节中国医药自主创新能力发展分析 50一、 提升自主创新能力的必要性 50二、中国医药创新存在的主要问题 51三、提升自主创新能力的对策分析 52第八节中国医药行业药品价格分析 53一、部分药品最高零售限价状况 53二、医药价格存在的主要问题 54三、医药价格存在问题的主要原因 55四、规范医药价格行为的政策建议 56第九节医药行业发展面临的挑战 57一、制约我国医药行业发展的主要瓶颈 57二、中国医药产业发展面临重大挑战 58三、我国医药产业存在的弱势分析 60四、医药行业亟需品牌建设 61第十节中国医药行业发展对策建议 63一、我国医药行业主要发展策略 63二、我国医药产业运行措施 63三、推动我国医药行业发展的对策 64四、中国医药产业发展的政策建议 65 第三章2012-2015年中国医药经济运行数据分析 67第一节2012-2015年全国医药业主要经济指标 67一、2013年全国医药业主要经济指标 67二、2014年全国医药业主要经济指标 68三、2015年全国医药业主要经济指标 70第二节2012-2015年全国医药产品生产情况 72一、2012-2015年全国化学药品原药产品产量统计数据 72二、2012-2015年全国中成药产品产量统计数据 74第三节2013-2015年全国及各省市医药产销数据分析 76一、2013年全国及各省市医药制造业产销数据分析 76二、2014年全国及各省市医药制造业产销数据分析 78三、2015年全国及各省市医药制造业产销数据分析 79第四节2013-2015年全国及各省市医药资产负债分析 81一、2013年全国及各省市医药制造业资产负债分析 81二、2014年全国及各省市医药制造业资产负债分析 82三、2015年全国及各省市医药制造业资产负债分析 84第五节2013-2015年全国及中国各省市医药行业规模分析 86一、2013年全国及各省市医药制造业行业规模分析 86二、2014年全国及各省市医药制造业行业规模分析 87三、2015年全国及各省市医药制造业行业规模分析 89第六节2013-2015年全国及各省市医药盈利能力分析 90一、2013年全国及各省市医药制造业盈利能力分析 90

二、2014年全国及各省市医药制造业盈利能力分析 92三、2015年全国及各省市医药制造业盈利能力分析 93 第四章 医药进出口市场分析 96第一节中国医药行业进出口发展综述 96一、医药行业进出口发展迅速 96二、对新兴市场外贸呈增长态势 96第二节2012-2015年中国医药行业进出口状况 97一、2012年医药行业进出口状况分析 97二、2013年医药行业进出口状况分析 100三、2014年医药行业进出口状况分析 102四、2015年医药行业进出口情况 104第三节我国医药进出口挑战及展望 107一、医药行业进出口仍面临挑战 107二、医药外贸逐步转型力求突破 107三、“十三五”我国医药进出口预测 108第四节中国医药行业进出口策略分析 108一、中国医药外贸的问题及对策 108二、中国医药行业贸易摩擦应对策略 110三、进口医药产品在中国的销售解析 111 第五章 全球及主要出口市场分析 112第一节全球医药市场 112一、2015年全球新药研发状况分析 112二、2015年全球医药市场发展状况 123近几年,全球医药行业整体仍然保持着平缓增长的状态,刚性特征明显。从医药消费结构来看,处方药消费仍然占据着医药市场的主导地位。可以预见,随着人民科学文化水平的提高,自我认知和自我治疗将有力的驱动非处方药市场的发展,然而医药和医疗事关人身安全,医生的权威地位短期内不会改变。因此,处方药消费仍然是未来医药消费的重点,尽管处方药的销售额的增速可能会慢于非处方药。不同的治疗领域的药物销售额的增速也不尽相同,传统的治疗领域药物销售的基数大,增速慢,如抗肿瘤药物,而原先重视程度不够的“新兴”疾病的治疗药物的销售增速较快,如多发性硬化症。2014年全球医药市场规模(不含医疗器械)约10650亿美元,医疗器械市场规模为3450亿美元左右。今后5年全球医药销售增长率将保持在4%~7%之间,医疗器械市场将维持8%左右的增长率,其中新兴市场的增速将显著高于发达市场。2015年全球医药市场规模达到1.07万亿美元。发达国家医药消费占比明显,增速放缓通过对药品数据进行汇总和拆分发现,发达国家的医药消费占比较大,但增速趋于平缓;而多数发展中国家的医药消费占比较小,随着经济发展水平的提高,潜在的需求逐步释放,增速较快。根据2013年的数据,按照药品销售增速由高到低的顺序排列,依次是亚非澳、拉美、日本、欧洲和北美。发展中国家医药行业成长性更高

由于发展中国家医保政策的完善程度、医药市场的现代化程度、人均收入水平都处在一个比较快的增长阶段,因此随着医疗需求的逐步释放,发展中国家的医药市场成长的确定性更高。通过各个国家医疗开支的GDP占比,我们也会得出同样的结论:多数发展中国家的医疗开支的GDP占比远低于世界平均水平,以拉美国家为例,随着政府对医疗卫生水平的重视程度的提高,医疗开支转移支付的数额将稳步增长,从而带动医药行业的大发展;而发达国家的医疗开支的GDP占比多数高于平均水平,政府不堪重负,以美国为例,医保费用的控制是未来发展的主题,因此行业大概率保持目前的平缓增长状态。 全球Top10医药企业排名企业经营情况NO.1强生公司(美国)Johnson&Johnson(U.S.)2015年累计收入高达700亿美元;其中制药部门贡献了44.85%;公司在研发方面(R&D)的投入也超过了90亿美元,位列前茅;此外,公司销售前三的药品是Remicade、Stelara和Zytiga,占据了制药总收入的35.84%,高达110多亿美元。NO.2 罗氏集团(瑞士)罗氏集团2015年累计收入为500多亿美元;其中制药部门贡献了77.54%;公司在研发方面(R&D)的投入近100亿美元(99.71亿),不过公司的产品线较窄。公司销售前三的药品皆是与肿瘤治疗相关,依次是Avastin、Herceptin和Rituxan,占据了制药总收入的50.53%。此外,这三大产品将面临专利到期的危机(Avastin在2016年到期,Herceptin和Rituxan将在2019年到期),并面临生物类似药竞争的挑战。NO.3辉瑞(美国)辉瑞公司2015年累计收入为488.51亿美元;公司在研发方面(R&D)的投入为76.9亿美元。公司销售前三的药品贡献了27.09%的收益,尽管创下了前三药品贡献率最低的记录,但是其销售最高的药物的专利到期是在2026年,因此接下来能保持较为强劲的增长。NO.4诺华(瑞士)诺华公司2015年累计收入为494.14亿美元;较前一年收入下跌了5.30%;公司在研发方面的投入为89.35亿元;公司销售前三的药品分别是Glivec、Gilenya和Lucentis,总计贡献了31.18%收益,达94.94亿美元。NO.5拜耳(德国)拜耳公司是德国唯一一家上榜的医药企业,其在2015年的收入超过了罗氏、辉瑞和诺华,但是其制药部门的收入较低,仅占150多亿美元;前三药品贡献率累计为33.72%。NO.6默沙东(美国)默沙东公司2015年累计收入为394.98亿美元;其中制药部门贡献了88.06%的份额;2015年研发投入为67.04亿美元;是制药公司研发投入比例较高的企业之一;此外,前三药品只贡献了制药部门收入24.55%的比例,仅略高于GSK。NO.7 葛兰素史克(英国)葛兰素史克公司(GSK)是英属制药公司的NO.1;2015年的累计收入为365.66亿美元;2015年研发投入为54.41美元;前三药品的贡献比例为整个榜单最低,是21.50%。NO.8 赛诺菲(法国)赛诺菲公司是该榜单上榜的唯一一家法国公司,也是这张榜单上唯一的两家年收入呈现增长趋势的公司;其收入较2014年上涨了8.99%,达345.42亿美元;2015年研发投入为 50.92亿美元;此外,公司销售前三的药品是Lantus,、Plavix和Lovenox,不过仅贡献了29.06%;2014年,这三类产品皆已经专利到期,公司目前亟需拓宽产品线。

NO.9 吉利徳(美国)吉利徳公司在2015年的增长速度是全行业增长最快的公司,公司增速高达31.13%,年收入为326.39;2015年研发投入为30.14亿美元;公司销售前三的产品依次是Harvoni、Sovaldi和Truvada,占据了公司总收入的55.48%,是整个榜单中前三药品贡献率最高的企业。此外,这三大药品的专利期较长(Harvoni:2030年;Sovaldi:2029年;Truvada:2021年),预计公司收入未来依旧能保持强劲的增长率。NO.10 阿斯利康(英国)阿斯利康公司2015年累计收入为236.41亿美元;2015年研发投入为59.97亿美元;是同等收入水平下,在研发方面投入比例最高的企业;公司销售前三的产品贡献率为46.14%;不过Crestor和Nexium的专利将在2016年到期,Symbicort的专利将在2017年到期。资料来源:公开资料整理 三、2015全球医药行业并购情况 126第二节美洲医药市场 130一、美洲主要国家医改分析 130二、美国医药市场发展状况 132三、巴西医药市场发展状况 138第三节欧洲医药市场 139一、俄罗斯医药市场发展状况 139二、法国医药市场发展状况 141三、英国医药市场发展状况 142四、德国医药市场发展状况 143第四节亚洲医药市场 145一、亚洲中医药市场发展分析 145二、日本医药市场发展状况 147三、印度医药市场发展状况 148四、新加坡医药市场发展状况 150第五节中国医药行业进入国外市场路径 151一、进入欧洲中医药市场策略 151二、进入美国中医药市场策略 152三、进入墨西哥中医药市场策略 154四、进入东盟中医药市场策略 155 第六章2012-2015年化学制药行业发展分析 156第一节中国化学制药行业发展综述 156一、中国化学制药行业发展特征分析 156二、通用名化学药发展专项获财政支持 158三、中国化学制药行业研发策略分析 158四、化学制药行业的可持续发展分析 159第二节2012-2015年中国化学原料药行业运行状况 160一、2012-2015年化学原料药行业发展状况 160二、2012-2015年化学原料药行业经济规模 163

三、2012-2015年化学原料药企业转型发展 163四、2012-2015年化学原料药市场行情分析 164五、2012-2015年化学原料药行业分析 166第三节2012-2015年化学原料药产量统计数据 166一、2013年全国及各省市化学原料药产量统计数据 166二、2014年全国及各省市化学原料药产量统计数据 168三、2015年全国及各省市化学原料药产量统计数据 170第四节2012-2015年化学药品制剂制造业主要经济指标 171一、2012-2015年化学药品制剂制造业企业数量分析 171二、2012-2015年化学药品制剂制造业产成品分析 172三、2012-2015年化学药品制剂制造业销售规模 172四、2012-2015年化学药品制剂制造业利润规模 172五、2012-2015年化学药品制剂制造业资产规模 173六、2012-2015年化学药品制剂制造行业盈利能力指标分析 173第五节2012-2015年化学药品制剂制造行业营运能力指标分析 174第六节2012-2015年化学药品制剂制造行业偿债能力指标分析 174第七节2012-2015年化学制药行业进出口分析 174一、2012-2015年化学制药行业进出口状况 174二、2012-2015年化学原料药进出口状况 179三、2012-2015年化学药品制剂进出口状况 179四、药品制剂出口企业的国际化策略 180五、原料药企业出口面临的问题及对策 181六、我国原料药企业亟需找准新定位 182第八节化学制药行业区域发展分析 183第九节化学制药行业区域分布总体分析 186第十节浙江省化学制药行业发展分析 187第十一节江苏省化学制药行业发展分析 187第十二节山东省化学制药行业发展分析 188 第七章2012-2015年中药行业发展分析 190第一节中国中药行业发展综述 190一、中药行业在国民经济中的地位 190二、中国中药行业经济周期分析 191三、中国中药行业发展特征分析 192四、中药行业加快立法的必要性分析 193第二节2012-2015年中国中药行业的发展 194一、2015年中国中药行业运行状况 194中药产业一直是我国的传统优势产业,它具有几千年悠久历史,是中华民族的瑰宝,多年来,中药都以其产量多、分布广、毒副作用小等优势占据着我国医药产业的半壁江山,但是另一方面,我国对中药产业的重视程度不足,中药产业的技术标准体系也不健全,导致中药产业发展缓慢。近年来,我国的中药产业渐渐迎来了希望的曙光。2006年,国家出台《国家中长期科学和技术发展规划纲要(2006-2020年)》,要求在中药产业中重点开展理论创新和研究;2007年,《中医药创新发展规划纲要》指出要建立中医药标准规范体系;2009年以来,新医改的推进使我国中药的发展有一个质的飞跃。

从《中共中央国务院关于深化医药卫生体制改革的意见》到《医药卫生体制改革重点实施方案》再到《国务院关于扶持和促进中医药事业发展的若干意见》,我国提出要坚持中西医并重的方针,充分发挥中医药作用,并扶持有条件的中医药企业、医疗机构、科研院所和高等院校开展对外交流合作,将中医药推向世界。而这些政策不但表明政府将逐步增加对中医药产业的投入,扶植中药产业的建设,还从根本上保护中药企业的发展,有利于整个中药产业水平的提升。从这些政策对相关中药生产企业的影响来看,《意见》中提到的“加强对中药资源的保护和可持续发展”,这对拥有丰富原材料的中药企业构成利好,“加大对行业驰名商标保护力度,扶持中药企业开拓国际市场”,则对知名度高的传统中药品牌有利好的影响。而“加强对中药饮片和中药材的流通监管”则对我国中药饮带来新的发展机会。尽管如此,我国中药产业仍然面临诸多发展瓶颈。虽然我国是中药传统国家,但是在中药科技上还是一个弱国。我国每年人均用药仅为发达国家的几十分之一,而且医药工业生产的医药品种约95%是仿制国外品种,中药出口额也不足国际中草药市场的十分之一,在这种情况下,我国很难承受国外“洋中药”的冲击。我国的中药产品常常遇到国外市场的限制,其主要原因就是我国中药企业的标准化规范化程度低,与国外有一定差距;同时,企业规模小,没有一些具备国际竞争能力的大型企业,中药企业对研发投入不足,技术和科技能力落后,不能适应国际市场的需求。直到现在我国还未能建立起一个适合中药发展特点的质量标准体系,现在有很多中药的有效成分仍未清楚,对中药质量的监督缺乏一个系统的综合评价,设计标准时对技术壁垒考虑少,监督不够透明有效。要解决以上问题,我国要加大对中药研发的投入力度,对中药产业实施重点保护,在政策上要对中药产业有所倾斜,不断加强对传统中医理论的挖掘和研究,不断丰富和完善中医理论体系。另外,加强中药知识产权保护,维护中药的自主知识产权也很重要。其次,中药要尽快完善其标准化进程,只有把中药品种标准化才能够确保中药的安全性和可监督性,要以中医理论为基础,与现代科学技术相融合,研制生产具有剂量小、毒副作用小、储存方便的现代中药,从而达到国际主流市场的标准要求。建立全球性的中药文化,大力推动中药行业形象建设,鼓励中药企业同国外加强交流,支持出版和向全球推行各种中药方面的书籍、期刊以及论文等,鼓励和倡导东西医学的交流与学习,推动全球范围中医医疗服务和网络建设等都不可或缺。近年来,医药领域的兼并重组已经成为行业发展的主题。随着医改的不断推进,我国的中药企业也迎来了新一轮整合期,通过兼并重组扩大经营规模,实现规模效益,这些措施都提高和改善了中药企业的抗风险能力,实现了医改和中药产业的双赢。在医改和国家政策扶持的双重影响下,未来我国传统的中药将向现代化中药产业转变,医改也将直接拉动中医药的需求,中医药地位也将得到大幅提高,我国将逐步产生有综合竞争力的大型中药企业,从而使我国医药卫生产业走上中西药并重的道路。 二、2015年中国中药市场现状分析 196三、2015年中药材流通行业运行 197四、2015年我国中药材市场发展态势分析 199第三节2012-2015年中国中药饮片加工业发展分析 200一、行业发展总况 200二、行业发展现状 201三、行业经济规模 203四、行业投资动向 203

五、行业竞争层次 204六、行业问题及策略 205七、未来趋势分析 206第四节2012-2015年中国中成药发展分析 207一、中国中成药行业发展总况 207二、2012-2015年中成药制造业主要经济指标 208三、2013-2015年全国及各省市中成药产量统计数据 208四、中国中成药行业发展特征分析 210第五节2015年中国中药行业进出口分析 211一、2015年中国中药材及饮片进出口状况 211二、2015年中国中成药产品进出口状况 213三、2015年中国植物提取物产品进出口状况 214四、2015年中药行业进口状况 215五、2015年中国中药出口数据统计 216六、中医药服务贸易进出口状况分析 218七、中国中医药进入国际市场的策略 219第六节中国中药行业区域分布总体分布 220第七节吉林省中药制造行业发展分析 222第八节山东省中药制造行业发展分析 224第九节四川省中药制造行业发展分析 227第十节河南省中药制造行业发展分析 228 第八章2012-2015年生物制药行业发展分析 230第一节中国生物制药行业发展综述 230一、生物制药的技术基础和产业链 230二、我国生物医药产业发展模式分析 231三、我国生物医药产业成为新增长点 232四、我国生物医药产业园区蓬勃发展 233第二节2012-2015年中国生物制药行业运行分析 233一、2015年生物制药行业供需状况 233二、2012年生物制药行业经营情况 234三、2013年生物制药行业发展状况 234四、2014年生物制药产业发展形势 235五、2015年生物制药业发展状况分析 236第三节海洋生物制药的发展分析 236一、海洋生物制药的研究现状分析 236二、海洋生物制药的发展瓶颈分析 237三、海洋生物制药的发展前景看好 237四、海洋生物制药的发展方向分析 238第四节2012-2015年中国生物制药行业进出口分析 239一、2012年生物医药行业进出口状况 239二、2013年生物医药行业进出口状况 239三、2014年生物制药行业进出口情况 239四、2015年上海降低生物医药材料进出口门槛 240

五、中国生物医药进出口的挑战与对策 241第五节中国生物制药产业集群发展分析 245一、生物制药产业集群的内涵 245二、生物制药产业集群的发展规律解析 246三、生物制药产业集群的特征 246四、产业集群是生物医药产业发展的有效选择 247五、中国生物制药产业集群发展模式的可行性 248六、我国生物制药产业集群亟待解决的问题 248第六节2012-2015年中国生物制药行业竞争特点分析 250一、中国生物制药行业竞争现状分析 250二、中国生物制药行业资产重组形势高涨 251三、中国生物制药产业竞争力不断增强 252四、我国生物医药产业竞争趋势分析 253第七节中国生物制药行业的发展问题及策略 254一、我国生物制药业面临的挑战 254二、我国生物制药行业现存的问题 255三、生物制药研发与发达国家差距显著 257四、中国生物医药产业发展模式探索 258五、生物制药行业的知识产权保护策略探析 259 第九章 医药市场营销模式与战略解析 261第一节中国医药企业特色营销模式分析 261一、医药企业买断制营销模式 261二、医药企业代理制营销模式 261三、医药企业经销制营销模式 261四、医药企业直销制营销模式 262第二节医药企业新型营销模式分析 262一、医药企业关系营销模式 262二、医药企业绿色营销模式 262三、医药企业网络营销模式 263四、医药企业DTC与DFC营销 263五、医药企业联盟营销模式 264第三节不同终端医疗机构的营销模式分析 264一、针对大医院的处方药营销模式 264二、针对药店的非处方药营销模式 265三、借助于医药批发渠道的营销模式 265四、针对第三终端市场的营销模式 265第四节中国药品营销渠道的发展分析 266一、中国药品营销渠道的涵义 266二、中国药品营销渠道的演变 266三、中国药品营销渠道发展趋势 267第五节未来医药营销环境变化及趋势预测 269一、策略领先行动制胜 269二、决胜终端管控渠道 271

三、模式转型适者生存 271四、提升能力永续发展 272第六节十大医药营销案例解析 275一、海陆空总动员 275二、借彼之道破题通关 277三、很精准很策略 279四、可以被测量所以被购买 281五、借力放大 283六、以通为用 285七、精耕通路细作人心 286八、不结盟不共赢 288九、学术决定加速度 290十、得信息者得竞争力 291第七节医药企业品牌建设战略解析 292一、品牌建立的重要性及步骤 292二、品牌认同的建设策略分析 294三、跨国药企品牌营销案例分析 297 第十章 我国医药行业竞争的总体格局 299第一节中国医药行业竞争状况剖析 299一、医药制造行业竞争结构分析 299二、化学药制造行业竞争分析 300三、中药制造行业竞争分析 301四、生物药制造行业竞争分析 303五、医药行业的竞争趋势预测 303第二节跨国药企在中国的竞争分析 304一、全球仿制药企加快渗透中国市场 304二、跨国药企加快进入县级医院药品市场 305三、跨国药企重点布局处方药零售市场 305四、跨国药企对中国本土药企的引领作用 306第三节外资药企向中国转移新药研发业务状况 308一、转移新药研发业务的模式 308二、转移新药研发业务的特点 310三、转移新药研发业务的实质 312四、中国医药行业应采取的对策 314第四节医药行业竞争问题及策略分析 315一、地方医药联盟利益分割问题 315二、未来十年医药企业扩张路径 316三、医药行业兼并重组速度加快 320四、借力资本优势加速药企转型升级 320 第十一章 制药行业领先企业分析 322第一节上海医药集团股份有限公司 322一、企业概况 322

二、总体规模与盈利状况 323三、盈利能力分析 324四、营运能力分析 325五、偿债能力分析 325六、成长能力分析 326七、企业竞争优势分析 327八、企业发展展望及策略 328第二节上海复星医药(集团)股份有限公司 329一、企业概况 329二、总体规模与盈利状况 330三、盈利能力分析 330四、营运能力分析 332五、偿债能力分析 332六、成长能力分析 333七、企业竞争优势分析 334八、企业发展展望及策略 335第三节广州白云山医药集团股份有限公司 335一、企业概况 335二、总体规模与盈利状况 336三、盈利能力分析 336四、营运能力分析 337五、偿债能力分析 338六、成长能力分析 339七、企业竞争优势分析 339八、企业发展展望及策略 341第四节天津中新药业集团股份有限公司 342一、企业概况 342二、总体规模与盈利状况 343三、盈利能力分析 343四、营运能力分析 345五、偿债能力分析 345六、成长能力分析 346七、企业竞争优势分析 347八、企业发展展望及策略 348第五节国药集团一致药业股份有限公司 348一、企业概况 348二、总体规模与盈利状况 349三、盈利能力分析 350四、营运能力分析 351五、偿债能力分析 352六、成长能力分析 353七、企业竞争优势分析 353八、企业发展展望及策略 354第六节哈药集团股份有限公司 356

一、企业概况 356二、总体规模与盈利状况 357三、盈利能力分析 357四、营运能力分析 358五、偿债能力分析 359六、成长能力分析 360七、企业竞争优势分析 360八、企业发展展望及策略 362第七节重庆太极实业(集团)股份有限公司 363一、企业概况 363二、总体规模与盈利状况 364三、盈利能力分析 364四、营运能力分析 365五、偿债能力分析 366六、成长能力分析 367七、企业竞争优势分析 367八、企业发展展望及策略 369第八节南京医药股份有限公司 370一、企业概况 370二、总体规模与盈利状况 371三、盈利能力分析 372四、营运能力分析 373五、偿债能力分析 373六、成长能力分析 374七、企业竞争优势分析 375八、企业发展展望及策略 376第九节华东医药股份有限公司 377一、企业概况 377二、总体规模与盈利状况 378三、盈利能力分析 379四、营运能力分析 380五、偿债能力分析 381六、成长能力分析 382七、企业竞争优势分析 382八、企业发展展望及策略 383第十节华北制药股份有限公司 385一、企业概况 385二、总体规模与盈利状况 386三、盈利能力分析 387四、营运能力分析 388五、偿债能力分析 389六、成长能力分析 390七、企业竞争优势分析 390八、企业发展展望及策略 392

第十一节国际药业企业经营状况分析 394一、 罗氏集团 394二、 诺华公司 399三、 赛诺菲-安万特集团 404四、 礼来公司 410五、 强生公司 416六、 辉瑞 422七、皇家帝斯曼集团 427七、 葛兰素史克公司 429九、拜耳公司 434 第十二章 我国医药行业发展环境分析 436第一节经济环境 436一、全球经济在缓慢复苏阶段 436二、国内经济已开始平稳增长 436三、经济形势对医药行业的影响 437第二节政策环境 438一、医药行业管理体制 438二、医药行业主要管理制度及法律法规 439三、2012年医药行业政策分析 446四、2013年医药行业政策分析 448五、2014年医药行业政策分析 450六、2015年医药行业政策分析 450第三节医药卫生体制改革及影响分析 452一、医疗体制改革对医药行业的历程及成果 452二、医改对医药行业发展和市场环境的影响解读 455三、医改基本药物制度或致医药市场重新洗牌 455四、“十三五”期间我国医药卫生体制改革规划 456第四节医药工业“十三五”发展规划 459一、指导思想、基本原则和发展目标 459二、主要任务 460三、重点领域 463四、保障措施 465五、规划组织实施 467 第十三章2012-2015年医药产业投资状况 469第一节全球医药行业投资状况 469一、全球医药行业并购交易分析 469二、全球新兴市场医药投资分析 473三、全球医药行业投资方向 474四、全球生物医药行业风险投资现状 475五、世界生物制药行业投资前景看好 475第二节2012-2015年中国医药行业投资分析 477一、2012年中国医药行业投资状况 477

二、2013年中国医药行业投资状况 477三、2014年中国医药行业投资规模 478四、2015年中国医药行业投资分析 478第三节中国医药行业并购重组的原因解析 479一、中国医药行业的政策引导 479二、高昂的研发投入和研发风险 481三、中国的医药行业集中度偏低 481四、跨国医药企业在中国加快竞争 482第四节生物医药产业投资分析 482一、我国生物制药行业投资环境分析 482二、生物医药行业面临投资良机 486三、生物制药五大领域投资看好 487四、我国生物医药领域热点投资动态 488五、生物制药细分市场投资潜力 488第五节医疗器械产业投资分析 490一、行业投资热点及难点 490二、外资加速布局中国 491三、行业投资并购动态 491四、重点投资并购案例 493五、行业投资最新特点 495第六节化学制药行业投资分析 496一、化学制药行业资金渠道分析 496二、化学制药投资结构特点分析 496三、化学制药兼并重组情况分析 497四、化学制药行业的投资策略分析 497第七节中药制药行业投资分析 497一、中药行业资金渠道分析 497二、中药行业的投融资特点 498三、中药产业兼并重组的机遇分析 498四、中药饮片行业的投资价值分析 499第八节中国医药行业投资风险及策略 500一、中国医药行业进入壁垒分析 500二、中国医药行业退出壁垒分析 500三、医药并购的技术转让难题分析 500四、中国药企的海外投资途径 501 第十四章 医药行业发展前景及趋势 503第一节全球医药行业发展预测 503一、全球医药支出状况预测 503二、全球医药消费状况预测 503三、未来全球医药市场新看点 504第二节中国医药行业发展趋势 506一、未来十年中国医药发展前景 506二、未来我国医药市场需求方向 506

三、中国未来新药发展趋势分析 509四、2017-2023年中国医药制造行业预测分析 510第三节化学制药行业发展前景 513一、全球原料药市场的分析及预测 513二、亚太化学原料药市场预测 513三、中国仿制化学原料药发展前景 513第四节中药制药行业展望 514一、“十三五”中国中医药发展前景 514二、“十三五”我国将加大中药材扶持力度 514三、中药行业电子商务发展前景看好 514第五节未来生物医药行业的发展 516一、全球生物仿制药市场发展前景 516二、中国生物医药的发展前景广阔 517三、中国生物制药行业的发展趋势 517第六节医疗器械行业前景趋势分析 520一、全球美容医疗器械市场发展趋势 520二、中国医疗器械行业发展趋势分析 521三、中国医疗电子设备市场发展趋势 521四、“十三五”中国医疗器械发展前景 522 第十五章2017-2023年新药研发策略(CRH) 523第一节世界新药研发趋势 523一、实现资源的纵向整合 523二、合作伸至前端:为商业成功提供保证 524三、开放式创新:国际前沿的尝试 525四、新药研发黄金时代衰落 526第二节我国新药研发现状分析 529一、我国新药研发现状 529二、我国新药研发力量分析 530三、新药研发备受重视 534四、新药研发:加大投入现转机 536五、制药企业回报机制欠缺问题分析 537第三节中国医药产业药企研发能力与竞争力分析 539一、医药产业链,研发才是核心竞争力 539二、我国新药研发方向的独特性 539三、我国新药研发环境问题分析 540四、新药研发趋零的后果 541第四节药品研发策略 541一、构建起良好的政策环境 541二、创新才能走远 543三、激活中国新药研发潜力 544

什么是行业研究报告行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。行业研究报告的构成一般来说,行业研究报告的核心内容包括以下五方面:

行业研究的目的及主要任务行业研究是进行资源整合的前提和基础。对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。行业研究的主要任务:解释行业本身所处的发展阶段及其在国民经济中的地位分析影响行业的各种因素以及判断对行业影响的力度预测并引导行业的未来发展趋势判断行业投资价值揭示行业投资风险为投资者提供依据

市场行业报告相关问题解答1、客户我司的行业报告主要是客户包括企业、风险投资机构、资金申请评审机构申请资金或融资者、学术讨论等需求。2、报告内容我司的行业报告内容充实,报告包括了行业产品定义、行业发展现状(产品产销量、产品生产技术等)、行业发展最新动态以及行业发展趋势预测等。对购买者认识和投资该行业起到关键引导作用。3、报告重点倾向我司的行业报告重点倾向主要包括:行业相关数据、行业企业数据、行业市场相关数据等。报告侧重点略有差异,具体情况看报告结构目录。4、我们的团队我们的团队人员组成各高校的知名导师、行业高管的人员和经验丰富的市场调查人员。我们的团队人员对客户需求定位精准,能抓住项目精华,以合适的文字图表和图形展示项目投资价值。对行业或具体产品的投资特性、市场规模、供求状况、行业竞争状况(结构与主要竞争企业)、发展趋势等进行分析和论证,寻求规律、发展机会、现存问题的解决方案、做大做强的对策等等。我司研究员在信息、理念、创新思维上具有开拓性给客户服务提高到一个新的层次。5、报告数据来源我司报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

医药行业报告特点医药行业环境:我们的环境分析主要包括国外相关行业发展现状和趋势、行业相关政策法规整理以及国内宏观经济发展现状等。医药行业结构:我们行业结构分析主要包括产品市场消费需求结构、行业投资主体性质结构以及行业生产主体结构等等。医药行业市场:我们的行业市场分析对行业产品整个供求状态以数据或文字方式表述、对行业市场现状呈现的特点进行概述,并对行业市场未来发展趋势进行科学预测。医药行业企业:我们的行业企业分析主要包括行业企业发展历程、企业组织结构、企业相关财务数据和指标、企业竞争优劣势分析等。医药行业成长性:我们的行业成长性分析主要包括行业所属生命周期的位置,行业投资增长性,行业近几年发展速度情况以及未来市场增长速度等。我司报告特色:在研究内容上突出全方位特色,报告以本年度最新数据的实证描述为基础,全面、深入、细致地分析各行业的市场供求、进出口形势、投资状况、发展趋势和政策取向以及主要企业的运营状况,提出富有见地的判断和投资建议;在形式上,报告以丰富的数据和图表为主,突出文章的可读性和可视性,避免套话和空话。报告附加了与行业相关的数据、政策法规目录、主要企业信息及行业的大事记等,为投资者和业界人士提供了一幅生动的行业全景图。

公司介绍北京智研科信咨询有限公司是一家专业的调研报告、行业咨询有限责任公司,公司致力于打造中国最大、最专业的调研报告、行业咨询企业。拥有庞大的服务网点,公司高覆盖、高效率的服务获得多家公司和机构的认可。公司将以最专业的精神为您提供安全、经济、专业的服务。公司致力于为各行业提供最全最新的深度研究报告,提供客观、理性、简便的决策参考,提供降低投资风险,提高投资收益的有效工具,也是一个帮助咨询行业人员交流成果、交流报告、交流观点、交流经验的平台。依托于各行业协会、政府机构独特的资源优势,致力于发展中国机械电子、电力家电、能源矿产、钢铁冶金、服装纺织、食品烟酒、医药保健、石油化工、建筑房产、建材家具、轻工纸业、出版传媒、交通物流、IT通讯、零售服务等行业信息咨询、市场研究的专业服务机构。经过智研咨询团队不懈的努力,已形成了完整的数据采集、研究、加工、编辑、咨询服务体系。能够为客户提供工业领域各行业信息咨询及市场研究、用户调查、数据采集等多项服务。同时可以根据企业用户提出的要求进行专项定制课题服务。服务对象涵盖机械、汽车、纺织、化工、轻工、冶金、建筑、建材、电力、医药等几十个行业。A.北京智研科信咨询有限公司于2008年注册成立,是国内较早开展竞争情报、市场调研、产业研究及专项研究为主的调查研究机构之一,凭借其专业的研究团队,先进的研究技术在此领域一直处于绝对的优势和领先地位:a)拥有全国百万家企业基础数据库b)全国各地分支网络和严格的调查控制流程,使我们有足够的知识和能力向客户提供高质量服务。c)超过200多个研究项目的成功案例d)研究领域覆盖能源、化工、机械、汽车、电子、医疗等诸多行业e)我们很荣幸的为工商银行、国家开发银行、麦肯锡、通用集团、波士顿咨询、三菱商事、中国农科院、同济大学、三星电子,松下电器、丸红株式会社海尔、美的等国内外知名企业和机构提供过咨询服务B.智研咨询调研(行业研究)说明

a)行业研究部分智研咨询主要采用行业深度访谈和二手资料研究的方法:b)通过对厂商、渠道、行业专家,用户进行深入访谈,对相关行业主要情况进行了解,并获得相应销售和市场等方面数据。c)二手资料收集,对部分公开信息进行比较,参考用户调研数据,最终获得行业规模的数据。d)智研科信具有获得一些非公开信息的渠道:e)政府数据与信息f)相关的经济数据g)行业公开信息h)企业年报、季报i)行业资深专家公开发表的观点j)精深严密的数理统计分析我们的服务领域产业产品技术企业产业环境产品定义技术现况基本数据市场区隔占有率技术关联发展沿革全球概况应用市场规模新产品技术动向大事纪产销状况市场结构替代技术动大投资产业特性营销通路专利经营概况吸引力供需变化标准竞争优势发展条件产品关联零组件经营策略发展轨迹生命周期技术层次潜在竞争者产业政策竞争者技术趋势...竞争分析成本结构发展策略