- 620.00 KB

- 2022-05-20 21:22:41 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

2017-2022年中国会计师事务所市场现状调查与前景趋势研究报告(目录)

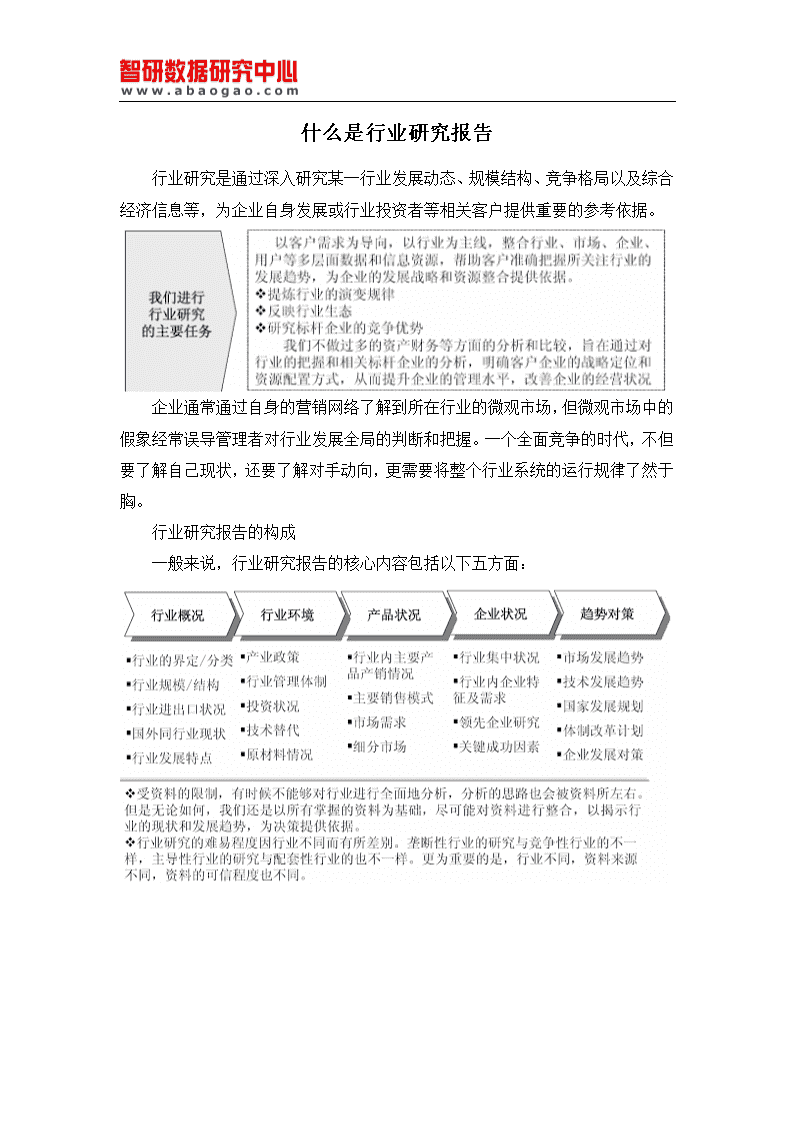

什么是行业研究报告行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。行业研究报告的构成一般来说,行业研究报告的核心内容包括以下五方面:

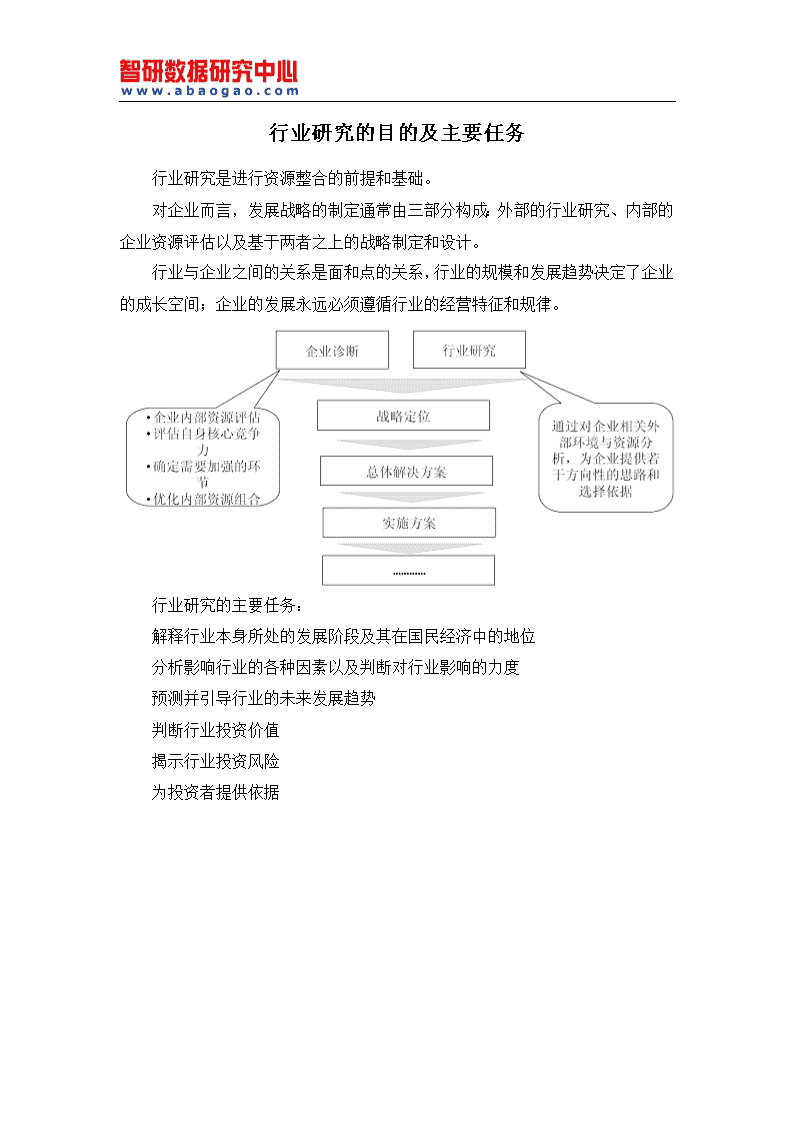

行业研究的目的及主要任务行业研究是进行资源整合的前提和基础。对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。行业研究的主要任务:解释行业本身所处的发展阶段及其在国民经济中的地位分析影响行业的各种因素以及判断对行业影响的力度预测并引导行业的未来发展趋势判断行业投资价值揭示行业投资风险为投资者提供依据

2017-2022年中国会计师事务所市场现状调查与前景趋势研究报告(目录)·出版日期:2016年·报告价格:印刷版:RMB7000电子版:RMB7200印刷版+电子版:RMB7500·报告来源:http://www.abaogao.com/b/qiyeguanli/U72719WTQG.html·智研数据研究中心:http://www.abaogao.com报告目录第一章中国会计师事务所发展综述11.1会计师事务所的相关概述11.1.1会计师事务所的定义11.1.2会计师事务所的经营范围51.1.3报告主要研究方法51.1.4报告专业名词解释51.2会计师事务所的设立条件61.2.1合伙制会计师事务所设立条件61.2.2有限责任制会计师事务所设立条件61.2.3股东、合伙人的条件71.3会计师事务所体制发展现状71.3.1合伙制与有限责任制的比较71.3.2会计师事务所其他组建形式81.4会计师事务所行业的政策环境分析91.4.1会计师事务所行业法律法规91.4.2会计师事务所行业部门规章101.4.3会计师事务所相关税收政策171.5会计师事务所行业的经济环境分析181.5.1国内GDP增长分析18

自改革开放以来,中国国民经济快速增长。2001年后,中国经济进入了新一轮的增长周期。国民经济总体呈现增长较快、价格回稳、结构优化、民生改善的发展态势。2010年,中国国内生产总值达到408903亿元,2010年国内生产总值按平均汇率折算达到58791亿美元,超过日本,成为仅次于美国的世界第二大经济体,中国经济增长对世界经济的贡献不断提高2015年中国国内生产总值676708亿元,按可比价格计算,比上年增长6.9%。2016年上半年,中国国内生产总值340637亿元,按可比价格计算,同比增长6.7%。分季度看,一季度同比增长6.7%,二季度增长6.7%。分产业看,第一产业增加值22097亿元,同比增长3.1%;第二产业增加值134250亿元,增长6.1%;第三产业增加值184290亿元,增长7.5%。从环比看,二季度国内生产总值增长1.8%。2011-2016年中国国内生产总值及增长速度2014-2016年中国国内生产总值及构成单位:亿元2014年2015年2016年国内生产总值636463676708340637第一产业583326086322097第二产业

271392274278134250第三产业3067393415671842901.5.2工业经济增长分析201.5.3非制造业商务活动指数231.5.4会计师事务所行业收入增长率与GDP增长率对比分析26第二章国际会计师事务所市场分析及经验借鉴272.1国际会计师事务所竞争格局272.1.1国际会计师事务所行业发展综述272.1.2国际会计师事务所收入集中度分析282.2美国会计师事务所行业发展分析282.2.1美国会计师事务所的组织形式及对应税收政策281、独资型会计师事务所282、普通合伙型会计师事务所293、有限责任合伙型会计师事务所294、有限责任公司型会计师事务所305、专业服务公司型会计师事务所316、股份有限公司型会计师事务所312.2.2会计师事务所组织形式的选择建议322.2.3美国会计师事务所整体经营分析332.2.4美国会计师事务所竞争现状342.2.5美国会计师事务所细分业务发展分析342.2.6美国会计师事务所区域竞争格局35

2.2.7美国会计师事务所最新发展动向362.3国际四大会计师事务所内部制度分析382.3.1四大会计师事务所审计风险评估模式对比381、风险评估目标382、风险评估范围383、审计计划阶段风险评估程序394、风险评估方法的运用435、风险评估的取证432.3.2四大会计师事务所薪酬体系441、四大会计师事务所薪酬构成442、四大会计师事务所薪酬对比463、四大会计师事务所综合评价474、四大会计师事务所经验借鉴492.4国际领先会计师事务所扩张分析502.4.1国际四大会计师事务所扩张动因502.4.2非四大会计师事务所的扩张动因522.4.3会计师事务所国际扩张动因总结532.5国际领先会计师事务所国际化模式分析542.5.1国际四大会计师事务所扩张模式分析542.5.2非四大会计师事务所扩张模式分析572.5.3会计师事务所国际扩张模式总结582.6国际会计师事务所扩张经验借鉴592.6.1国际会计师事务所发展经验分析592.6.2国内会计师事务所国际化环境分析602.6.3国内会计师事务所国际化的局限性612.6.4国内会计师事务所国际化策略建议62第三章中国会计师事务所市场调研与分析643.1国内会计师事务所发展综述64

3.1.1会计师事务所发展历程分析643.1.2会计师事务所发展规模分析701、会计师事务所数量发展规模702、会计师事务所从业人员规模713.1.3会计师事务所客户群体分析713.1.4会计师事务所客户行业分布713.1.5会计服务市场价格竞争现状723.2会计师事务所的核心竞争力分析733.2.1会计师事务所五力分析731、会计师事务所潜在进入者威胁分析732、会计师事务所对下游客户议价能力分析743、会计师事务所对上游资源议价能力分析744、会计事务所内部竞争情况755、会计师事务所替代者威胁756、会计师事务所五力分析结论753.2.2会计师事务所竞争力提升建议763.2.3会计师事务所竞争力培育路径773.3国内会计师事务所经营效益分析803.3.1会计师事务所行业收入状况分析803.3.2会计师事务所行业经营利润分析813.3.3会计师事务所收费标准分析813.3.4会计师事务所业务成本分析843.4会计师事务所同业务竞争结构分析853.4.1新设会计师事务所853.4.2现有会计师事务所853.4.3其他专业会计服务机构853.5会计师事务所替代性竞争分析863.5.1专业资产评估机构863.5.2税务师事务所86

3.5.3咨询公司873.5.4律师事务所883.6国内会计师事务所竞争格局分析893.6.1会计师事务所市场集中度分析891、业务收入集中度分析892、从业人员集中度分析903、企业区域集中度分析903.6.2会计师事务所细分市场竞争格局901、国内会计师事务所细分业务竞争格局90(1)国有企业常规审计、改制、收购兼并90(2)中国公司国内上市91(3)港澳台和外国的中小企业的审计91(4)税务服务、管理咨询、尽职调查91(5)跨国公司在中国的合资或者独资公司的审计91(6)中国公司海外上市922、国内外会计师事务所竞争优劣势对比923、国内会计师事务所竞争现状的形成原因944、国内会计师事务所细分业务的竞争策略965、国内会计师事务所自身发展的路径选择973.7具有证券期货资格及其他事务所竞争力分析1013.7.1证券期货从业资格的事务所发展概况1013.7.2证券期货从业资格的事务所竞争力分析1023.7.3中外合作会计师事务所竞争力分析1023.7.4国内内资会计师事务所竞争力分析1023.8会计师事务所合并效益分析1043.8.1国内内资事务所合并现状分析1043.8.2“四大”与内资事务所审计收费对比1093.8.3“四大”审计收费溢价提高原因分析1113.8.4合并后的内资事务所竞争力提升建议113

3.9国内注册会计师行业发展分析1193.9.1注册会计师行业发展规划1191、中国注册会计师行业发展规划1192、会计行业中长期人才发展规划1243.9.2注册会计师执业质量分析1313.9.3注册会计师行业发展规模1323.9.4注册会计师行业现状成因1333.9.5注册会计师行业发展建议134第四章中国会计师事务所国际化发展分析1374.1国内会计师事务所国际化发展环境1374.1.1中国吸收及对外投资环境分析1374.1.2中国对东盟贸易及投资环境分析1394.1.3中国对外直接投资情况1424.2国内会计师事务所海外扩张分析1464.2.1会计师事务所海外分支机构设立分析1464.2.2会计师事务所海外业务发展分析1474.3内地会计师事务所在香港市场发展分析1474.3.1内地企业香港上市情况分析1474.3.2内地企业香港上市的财务要求1484.3.3内地会计师事务所赴港发展机遇1491、香港的环境与优势1492、香港的外来投资情况1494.3.4香港会计服务市场需求分析1504.3.5内地与香港会计服务的合作建议1524.4国内会计师事务所国际化发展路径1534.4.1国内会计师事务所国际化发展障碍因素1534.4.2国内会计师事务所国际化发展路径选择154

第五章中国会计师事务所细分市场吸引力分析1565.1会计师事务所业务发展概述1565.1.1会计师事务所业务结构分析1565.1.2会计师事务所传统业务发展分析1561、会计师事务所传统业务分类情况1572、会计师事务所传统业务经营效益1575.1.3会计师事务所创新业务发展分析1591、会计师事务所创新业务分类情况1592、会计师事务所创新业务经营效益1625.2会计师事务所传统业务细分市场发展分析1635.2.1会计服务业务分析1635.2.2审计服务业务分析1635.2.3税务服务业务分析1645.2.4资产评估业务分析1655.2.5工程造价业务分析1665.2.6其他咨询业务分析1671、法律咨询业务分析1672、人力咨询业务分析1693、管理咨询业务分析1694、财务顾问业务分析1705.3会计师事务所创新业务发展分析1715.3.1专项审计业务发展潜力分析1711、IPO审计业务深度分析1712、H股审计业务面临洗牌1743、其他专项审计业务分析1745.3.2企业社会责任报告及鉴证业务分析1781、全球企业社会责任报告及鉴证业务发展潜力178(1)全球企业社会责任报告鉴证的发展趋势178(2)企业社会责任报告鉴证的提供主体180

(3)企业社会责任报告鉴证的国际标准1822、我国企业社会责任报告及鉴证业务发展潜力183(1)企业社会责任报告的基本情况183(2)企业社会责任报告鉴证的数量和分布183(3)企业社会责任报告鉴证的提供主体185(4)企业社会责任报告鉴证的标准1863、对我国企业社会责任报告鉴证业务发展的建议1865.3.3其他重点鉴证业务发展潜力分析1885.3.4相关培训业务发展潜力分析1895.4会计服务外包业务竞争力分析1895.4.1会计服务外包的内容及优势1895.4.2会计服务外包市场需求分析1905.4.3会计服务外包业务推进现状1905.4.4会计服务外包发展对策建议191第六章中国重点区域会计师事务所竞争力分析1936.1北京市会计师事务所行业竞争力分析1936.1.1北京市会计师事务所配套政策1936.1.2北京市会计师事务所发展规模1996.1.3北京市会计师事务所经营情况1996.1.4北京市会计师事务所竞争格局2006.2上海市会计师事务所行业竞争力分析2006.2.1上海市会计师事务所配套政策2006.2.2上海市会计师事务所发展规模2056.2.3上海市会计师事务所经营情况2066.2.4上海市会计师事务所竞争格局2066.3广东省会计师事务所行业竞争力分析2066.3.1广东省会计师事务所配套政策2066.3.2广东省会计师事务所发展规模210

6.3.3广东省会计师事务所经营情况2106.3.4广东省会计师事务所竞争格局2116.4江苏省会计师事务所行业竞争力分析2126.4.1江苏省会计师事务所配套政策2126.4.2江苏省会计师事务所发展规模2186.4.3江苏省会计师事务所经营情况2186.4.4江苏省会计师事务所竞争格局2186.5山东省会计师事务所行业竞争力分析2196.5.1山东省会计师事务所配套政策2196.5.2山东省会计师事务所发展规模2326.5.3山东省会计师事务所经营情况2326.5.4山东省会计师事务所竞争格局2346.6浙江省会计师事务所行业竞争力分析2346.6.1浙江省会计师事务所配套政策2346.6.2浙江省会计师事务所发展规模2456.6.3浙江省会计师事务所经营情况2466.6.4浙江省会计师事务所竞争格局2476.7湖北省会计师事务所行业竞争力分析2486.7.1湖北省会计师事务所配套政策2486.7.2湖北省会计师事务所发展规模2546.7.3湖北省会计师事务所经营情况2586.7.4湖北省会计师事务所竞争格局2586.8辽宁省会计师事务所行业竞争力分析2596.8.1辽宁省会计师事务所配套政策2596.8.2辽宁省会计师事务所发展规模2666.8.3辽宁省会计师事务所经营情况2676.8.4辽宁省会计师事务所竞争格局2686.9福建省会计师事务所行业竞争力分析2696.9.1福建省会计师事务所配套政策269

6.9.2福建省会计师事务所发展规模2726.9.3福建省会计师事务所经营情况2726.9.4福建省会计师事务所竞争格局2746.10其他省市会计师事务所发展分析2746.10.1江西省会计师事务所发展分析2746.10.2湖南省会计师事务所发展分析2756.10.3黑龙江省会计师事务所发展分析2776.10.4云南省会计师事务所发展分析2796.10.5安徽省会计师事务所发展分析2816.10.6四川省会计师事务所发展分析2836.10.7山西省会计师事务所发展分析284第七章国内外主要会计师事务所经营分析2877.1国内会计师事务所整体竞争态势分析2877.1.1国内会计师事务所综合竞争力评价2871、会计师事务所综合评价指标分析2872、会计师事务所综合竞争力排名2933、会计师事务所受关注度排名2947.1.2不同规模会计师事务所经营状况分析2947.2国际著名会计师事务所发展分析2947.2.1德勤会计师事务所2941、企业发展简况分析2942、企业经营情况分析2953、企业主营业务分析2964、企业客户结构分析297(1)主要国际客户297(2)主要中国客户2985、企业在华业务分析2996、企业项目管理案例299

7、企业最新发展动向3007.2.2普华永道会计师事务所3001、企业发展简况分析3002、企业经营情况分析3003、企业主营业务分析3034、企业客户结构分析304(1)主要国际客户304(2)主要中国客户3045、企业在华业务分析3066、企业项目管理案例3077、企业最新发展动向3107.2.3安永会计师事务所3111、企业发展简况分析3112、企业经营情况分析3133、企业主营业务分析3134、企业客户结构分析315(1)主要国际客户315(2)主要中国客户3165、企业在华业务分析3176、企业项目管理案例3177、企业最新发展动向3187.2.4毕马威会计师事务所3191、企业发展简况分析3192、企业经营情况分析3193、企业主营业务分析3204、企业客户结构分析320(1)主要国际客户320(2)主要中国客户3225、企业在华业务分析322

6、企业项目管理案例3237、企业最新发展动向3247.3国际其他领先会计师事务所发展分析3267.3.1德豪国际会计师事务所3261、企业发展简况分析3262、企业经营情况分析3263、企业主营业务分析3274、企业在华业务分析3275、企业最新发展动向3287.3.2罗申美国际会计师事务所3291、企业发展简况分析3292、企业经营情况分析3293、企业主营业务分析3304、企业在华业务分析3307.3.3致同国际会计师事务所3311、企业发展简况分析3312、企业经营情况分析3313、企业主营业务分析3314、企业在华业务分析3325、企业最新发展动向3337.3.4天职(博太)国际会计师事务所3341、企业发展简况分析3342、企业经营情况分析3363、企业主营业务分析3374、企业在华业务分析3375、企业最新发展动向3387.4国内会计师事务所竞争个案经营分析3397.4.1普华永道中天会计师事务所经营情况分析3391、企业发展简况分析339

2、企业主营业务分析3393、企业客户结构分析3394、企业人力资源分析3405、企业经营情况分析3406、企业社会关系分析3407、企业经营优劣势分析3407.4.2德勤华永会计师事务所经营情况分析3411、企业发展简况分析3412、企业主营业务分析3413、企业客户结构分析3414、企业人力资源分析3435、企业经营情况分析3436、企业社会关系分析3447、企业经营优劣势分析3447.4.3安永华明会计师事务所经营情况分析3451、企业发展简况分析3452、企业主营业务分析3453、企业客户结构分析3454、企业人力资源分析3465、企业经营情况分析3466、企业社会关系分析3477、企业经营优劣势分析3487.4.4毕马威华振会计师事务所经营情况分析3481、企业发展简况分析3482、企业主营业务分析3483、企业客户结构分析3494、企业人力资源分析3535、企业经营情况分析3546、企业社会关系分析354

7、企业经营优劣势分析3567.4.5瑞华会计师事务所经营情况分析3561、企业发展简况分析3562、企业主营业务分析3573、企业客户结构分析3654、企业人力资源分析3665、企业经营情况分析3666、企业社会关系分析3667、企业经营优劣势分析367第八章中国会计师事务所前景与发展建议368(ZYZM)8.1会计师事务所发展趋势与前景分析3688.1.1会计师事务所面临的问题分析3688.1.2会计师事务所发展趋势分析3698.1.3会计师事务所发展前景分析3718.2会计服务产业化发展可行性分析3728.2.1国内会计服务产业整体分析3728.2.2国内会计服务产业化发展条件3728.2.3国内会计服务产业化的关键障碍3768.3国内会计师事务所人力资源建设3778.3.1会计师事务所人才吸引与维持战略3778.3.2会计师事务所激励机制创新建议3791、会计师事务所人力资本的特殊性3792、会计师事务所激励机制建设的路径3813、加强事务所激励机制建设的可行措施3838.4国内会计师事务所市场营销建议3858.4.1国内会计师事务所市场营销运作现状3858.4.2国内会计师事务所开展市场营销的特点3868.4.3市场营销在国内会计师事务所中的应用387

市场行业报告相关问题解答1、客户我司的行业报告主要是客户包括企业、风险投资机构、资金申请评审机构申请资金或融资者、学术讨论等需求。2、报告内容我司的行业报告内容充实,报告包括了行业产品定义、行业发展现状(产品产销量、产品生产技术等)、行业发展最新动态以及行业发展趋势预测等。对购买者认识和投资该行业起到初级作用。3、报告重点倾向我司的行业报告重点倾向主要包括:行业相关数据、行业企业数据、行业市场相关数据等。报告侧重点略有差异,具体情况看报告结构目录。4、我们的团队我们的团队人员组成各高校的知名导师、行业高管的人员和经验丰富的市场调查人员。我们的团队人员对客户需求定位精准,能抓住项目精华,以合适的文字图表和图形展示项目投资价值。对行业或具体产品的投资特性、市场规模、供求状况、行业竞争状况(结构与主要竞争企业)、发展趋势等进行分析和论证,寻求规律、发展机会、现存问题的解决方案、做大做强的对策等等。我司研究员在信息、理念、创新思维上具有开拓性给客户服务提高到一个新的层次。5、报告数据来源我司报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

公司介绍北京智研科信咨询有限公司是一家专业的调研报告、行业咨询有限责任公司,公司致力于打造中国最大、最专业的调研报告、行业咨询企业。拥有庞大的服务网点,公司高覆盖、高效率的服务获得多家公司和机构的认可。公司将以最专业的精神为您提供安全、经济、专业的服务。公司致力于为各行业提供最全最新的深度研究报告,提供客观、理性、简便的决策参考,提供降低投资风险,提高投资收益的有效工具,也是一个帮助咨询行业人员交流成果、交流报告、交流观点、交流经验的平台。依托于各行业协会、政府机构独特的资源优势,致力于发展中国机械电子、电力家电、能源矿产、钢铁冶金、服装纺织、食品烟酒、医药保健、石油化工、建筑房产、建材家具、轻工纸业、出版传媒、交通物流、IT通讯、零售服务等行业信息咨询、市场研究的专业服务机构。经过智研咨询团队不懈的努力,已形成了完整的数据采集、研究、加工、编辑、咨询服务体系。能够为客户提供工业领域各行业信息咨询及市场研究、用户调查、数据采集等多项服务。同时可以根据企业用户提出的要求进行专项定制课题服务。服务对象涵盖机械、汽车、纺织、化工、轻工、冶金、建筑、建材、电力、医药等几十个行业。A.北京智研科信咨询有限公司于2008年注册成立,是国内较早开展竞争情报、市场调研、产业研究及专项研究为主的调查研究机构之一,凭借其专业的研究团队,先进的研究技术在此领域一直处于绝对的优势和领先地位:a)拥有全国百万家企业基础数据库b)全国各地分支网络和严格的调查控制流程,使我们有足够的知识和能力向客户提供高质量服务。c)超过200多个研究项目的成功案例d)研究领域覆盖能源、化工、机械、汽车、电子、医疗等诸多行业e)典型客户包括巴斯夫、杜邦、阿克苏诺贝尔、强生、福特、联想等国内外知名企业B.智研咨询调研(行业研究)说明a)行业研究部分智研咨询主要采用行业深度访谈和二手资料研究的方法:

b)通过对厂商、渠道、行业专家,用户进行深入访谈,对相关行业主要情况进行了解,并获得相应销售和市场等方面数据。c)二手资料收集,对部分公开信息进行比较,参考用户调研数据,最终获得行业规模的数据。d)智研科信具有获得一些非公开信息的渠道:e)政府数据与信息f)相关的经济数据g)行业公开信息h)企业年报、季报i)行业资深专家公开发表的观点j)精深严密的数理统计分析我们的服务领域产业产品技术企业产业环境产品定义技术现况基本数据市场区隔占有率技术关联发展沿革全球概况应用市场规模新产品技术动向大事纪产销状况市场结构替代技术动大投资产业特性营销通路专利经营概况吸引力供需变化标准竞争优势发展条件产品关联零组件经营策略发展轨迹生命周期技术层次潜在竞争者产业政策竞争者技术趋势...竞争分析成本结构发展策略