- 54.00 KB

- 2022-05-14 14:48:58 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

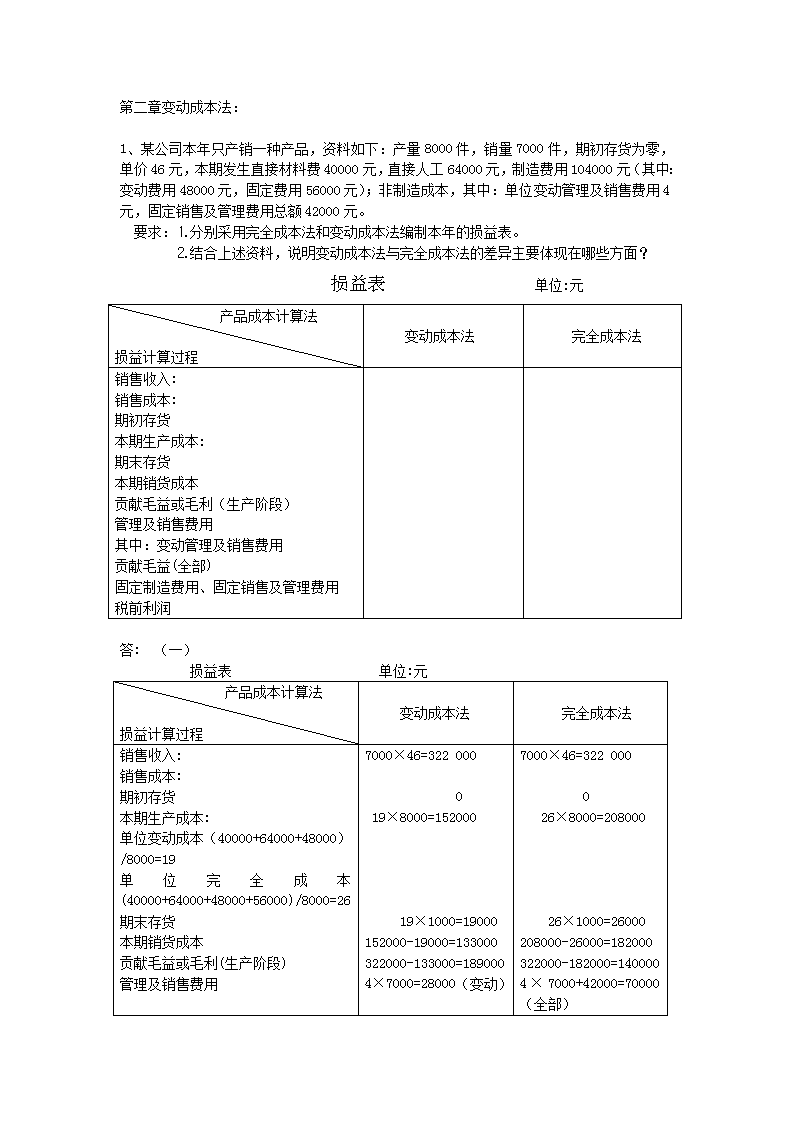

第二章变动成本法:1、某公司本年只产销一种产品,资料如下:产量8000件,销量7000件,期初存货为零,单价46元,本期发生直接材料费40000元,直接人工64000元,制造费用104000元(其中:变动费用48000元,固定费用56000元);非制造成本,其中:单位变动管理及销售费用4元,固定销售及管理费用总额42000元。要求:⒈分别采用完全成本法和变动成本法编制本年的损益表。⒉结合上述资料,说明变动成本法与完全成本法的差异主要体现在哪些方面?损益表单位:元产品成本计算法损益计算过程变动成本法完全成本法销售收入:销售成本:期初存货本期生产成本:期末存货本期销货成本贡献毛益或毛利(生产阶段)管理及销售费用其中:变动管理及销售费用贡献毛益(全部)固定制造费用、固定销售及管理费用税前利润答:(一)损益表单位:元产品成本计算法损益计算过程变动成本法完全成本法销售收入:销售成本:期初存货本期生产成本:单位变动成本(40000+64000+48000)/8000=19单位完全成本(40000+64000+48000+56000)/8000=26期末存货本期销货成本贡献毛益或毛利(生产阶段)管理及销售费用7000×46=322000019×8000=15200019×1000=19000152000-19000=133000322000-133000=1890004×7000=28000(变动)7000×46=322000026×8000=20800026×1000=26000208000-26000=182000322000-182000=1400004×7000+42000=70000(全部)

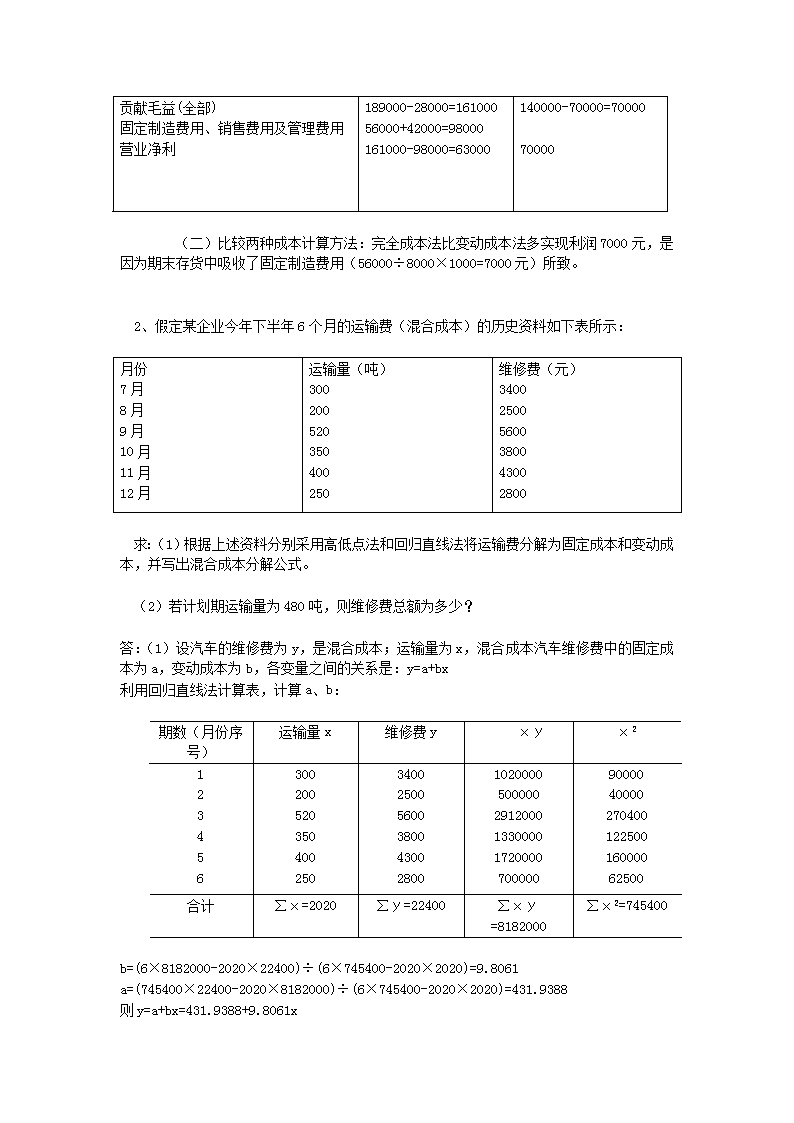

贡献毛益(全部)固定制造费用、销售费用及管理费用营业净利189000-28000=16100056000+42000=98000161000-98000=63000140000-70000=7000070000(二)比较两种成本计算方法:完全成本法比变动成本法多实现利润7000元,是因为期末存货中吸收了固定制造费用(56000÷8000×1000=7000元)所致。2、假定某企业今年下半年6个月的运输费(混合成本)的历史资料如下表所示:月份7月8月9月10月11月12月运输量(吨)300200520350400250维修费(元)340025005600380043002800求:(1)根据上述资料分别采用高低点法和回归直线法将运输费分解为固定成本和变动成本,并写出混合成本分解公式。(2)若计划期运输量为480吨,则维修费总额为多少?答:(1)设汽车的维修费为y,是混合成本;运输量为x,混合成本汽车维修费中的固定成本为a,变动成本为b,各变量之间的关系是:y=a+bx利用回归直线法计算表,计算a、b:期数(月份序号)运输量x维修费yxyx21234563002005203504002503400250056003800430028001020000500000291200013300001720000700000900004000027040012250016000062500合计∑x=2020∑y=22400∑xy=8182000∑x2=745400b=(6×8182000-2020×22400)÷(6×745400-2020×2020)=9.8061a=(745400×22400-2020×8182000)÷(6×745400-2020×2020)=431.9388则y=a+bx=431.9388+9.8061x

(2)若计划期运输量为480吨,则汽车维修费总额为多少:由于y=431.9388+9.8061x,当x=480时,则y=431.9388+9.8061×480=5138.8668(元)第三章本量利分析1、企业产销一种B产品,该产品单位贡献毛益为69.6元,变动成本率42%,盈亏临界点作业率60%,本期产销量25000件。要求:(1)计算该企业本期盈亏临界点销售量和销售额。(2)计算本期可实现的利润答:(1)盈亏临界点的作业率=盈亏临界点的销售量/正常销售量*100%则:盈亏临界点的销售量=25000*60%=15000(件)又:贡献毛益率=1-42%=58%产品的单价=贡献毛益/贡献毛益率=69.6/58%=120(元)则:盈亏临界点的销售额=15000*120=1800000(元)(2)本期可实现的利润=保本作业量*单位产品的贡献毛益=25000*(1-60%)*69.6=696000(元)2、某企业计划期生产并销售A、B、C三种产品,有关资料为:计划期的固定成本总额为37350元,A、B、C产品单价分别为15元、10元、5元;单位变动成本分别为11.25元、6元、2元,预计销售量分别为2000件、4000件、6000件。要求:(1)用加权平均贡献毛益率法计算综合的加权平均贡献毛益率。(2)计算计划期全厂的盈亏临界点销售额与各种产品的盈亏临界点销售额。(3)计算实现20750元目标利润的全厂销售额和各种产品的销售额。答:(1)用加权平均边际贡献率法计算综合的加权平均边际贡献率。预计A、B、C产品的销售额分别是:2000×15=30000;4000×10=40000;6000×5=30000销售比重分别是:30000÷(30000+40000+30000)=0.3;0.4;0.3产品的贡献毛益率分别为:(15-11.25)÷15=0.25;(10-6)÷10=0.4;(5-2)÷5=0.6综合的加权平均边际贡献率=0.3×0.25+0.4×0.4+0.3×0.6=0.075+0.16+0.18==0.415(2)计算计划期全厂的盈亏临界点销售额与各种产品的盈亏临界点销售额。计划期全厂的盈亏临界点销售额=37350÷0.415=90000各种产品的盈亏临界点销售额:

设A产品的盈亏临界点销售量为:y,则A、B、C产品的盈亏临界点销售额分别为:15y;10×2y;5×3y则15y+10×2y+5×3y=90000,y=1800那么,各种产品的盈亏临界点销售额:27000;36000;27000(3)计算实现20750元目标利润的全厂销售额和各种产品的销售额。实现20750元目标利润的全厂销售额=(20750+37350)÷0.415=140000实现20750元目标利润的各种产品的销售额:15y+10×2y+5×3y=140000,y=2800那么,实现20750元目标利润的各种产品的销售额分别为:42000;56000;42000.3、设乙企业为生产和销售单一产品企业。当年有关数据如下:销售产品4000件,产品单价80元,单位变动成本50元,固定成本总额50000元,实现利润70000元,计划年度目标利润100000元。要求:(1)计算实现目标利润的销售量(2)计算销量、销售单价、单位变动成本、固定成本的敏感系数。答:实现目标利润的销售量=(100000+50000)/(80-50)=5000(件)销量的敏感系数=(100000-70000)/70000÷(5000-4000)/4000=4000(80-50)/70000=1.71销售单价的敏感系数=4000*80/70000=4.57单位变动成本的敏感系数=-4000*50/70000=-2.86固定成本的敏感系数=-50000/70000=-0.714、某公司只生产一种产品,单位售价10元,每月销售量2000件,单位变动成本8元,每月固定成本3000元。为了增加利润,有两个方案可供选择:第一个方案:将售价降低0.5元,销售量可望增加35%;第二个方案:不降低售价而每月花500元作广告,销售量可望增加20%。试问哪个方案更为有利。答:第一个方案实现利润:2000*(1+35%)*(10-0.5-8)-3000=1050元第二个方案实现利润:2000*(1+20%)*(10-8)-3000-500=1300元第二个方案更好5、某公司2008年实际的销售量为1000件,售价为200元,单位变动成本为90远,营业净利闰55000元。要求:(1)计算营业杠杆系数(2)2009年计划增加销售量为5%销售量,试用营业杠杆系数预测营业净利(3)若2009年的目标利润为66000元,试用营业杠杆系数计算应该达到的销售量。答:营业杠杆系数=1000*(200-90)/55000=2预测营业净利润:营业净利润增加率=2*5%=10%,营业净利润=55000*(1+10%)=60500元应达到的销售量:营业净利润增加率=(66000-55000)/55000*100%=20%,销售量增加率=20%÷2=10%,应达到的销售量为1000*(1+10%)=1100件